5 الأكاذيب السياسية حول الضمان الاجتماعي - فهم المشاكل

ولكن ما هي الحقائق?

على الرغم من أن الكثيرين ينظرون إليهم على أنهم "اشتراكية" ، إلا أن الضمان الاجتماعي تم إنشاؤه لحماية الأميركيين من ويلات الشيخوخة والفقر والبطالة. في عام 1937 ، تلقى 53،236 مستفيدًا (معظمهم من الذكور البيض) استحقاقات قدرها 1.3 مليون دولار ، بينما في عام 2012 حصل 56،758،185 عاملاً متقاعدًا ، وأفراد عائلات معالين وناجين ، وعمال معاقين وأفراد عائلاتهم على 773.2 مليار دولار. تمثل مدفوعات الضمان الاجتماعي غالبية الدخل لأكثر من ثلثي جميع المتقاعدين ، مع متوسط فائدة شهرية قدرها 1235 دولار - وهو ما يكاد لا يكفي للعيش بشكل مريح في مجتمع اليوم باهظة الثمن ، ولكن هذا يعني في كثير من الأحيان الفرق بين التشرد والجوع واليأس.

في عام 2035 ، سيكون ما يقدر بنحو 91 مليون أمريكي مؤهلًا للحصول على المزايا. بينما سيتم تغيير آليات التمويل والفوائد الخاصة بالبرنامج ، إلا أنها ستظل شبكة الأمان المالية الرئيسية لمعظم المواطنين.

5 أكاذيب كبيرة حول الضمان الاجتماعي

أصبح الضمان الاجتماعي كرة قدم سياسية في السنوات الأخيرة ، اليمين الذي ينتقد البرنامج باعتباره مثالًا لسكان مؤهلين اجتماعيًا يعتمدون بشكل متزايد على الحكومة ، حيث ينظر اليسار إلى البرنامج على أنه "حق وتوقع كل أميركي أن يكون آمنًا وصحيًا ، والتقاعد الكريم. "

اقترح الجمهوريون خصخصة البرنامج ، والسماح (أو اشتراط) لكل أمريكي أن يكون مسؤولاً عن نجاحه في الاستثمار ، بينما يرى الديمقراطيون أن هذه الجهود بمثابة محاولة مستترة لفهم جوهر المزايا المضمونة. لم يبد أي من الحزبين السياسيين رغبة في تجاهل الخطاب عن الحقائق ، أو عرض البرنامج دون تحيز ، أو تقديم تعديلات تتعارض مع أيديولوجياتهما السياسية. تترك هذه البيئة والتاريخ المستمر المتواصل للأميركيين في حيرة من أمرهم ، وهم في حالة من الخلط والقلق بشأن برنامج الضمان الاجتماعي ومستقبله..

فيما يلي خمس من الأكاذيب السياسية الأكثر شيوعًا:

1. الضمان الاجتماعي هو عامل رئيسي في العجز السنوي والديون في البلاد

مدفوعات الضمان الاجتماعي لا تضيف إلى العجز أو الدين الفيدرالي ، على الرغم من مطالبات السياسيين المحافظين. بموجب القانون ، يكون الضمان الاجتماعي مكتفياً ذاتياً من خلال تمويله الخاص - ضرائب الرواتب التي يتم تحصيلها من كل أمريكي يعمل - ولا يمكنه إنفاق الأموال (مزايا الضمان الاجتماعي) التي لا يملكها. يتم جمع ضرائب الرواتب المدفوعة في الصندوق الاستئماني للتأمين ضد الشيخوخة والناجين (OASI) أو الصندوق الاستئماني للتأمين ضد العجز (DI) ، ويتم استثمارها لكسب الفوائد ، وتستخدم في تسديد مدفوعات المستفيدين.

في السنوات الأولى من البرنامج ، كان هناك عدد أكبر من الأشخاص الذين يدفعون في الضمان الاجتماعي أكثر من الأشخاص الذين يتلقون الإعانات ، مما يخلق فائضًا بشكل طبيعي. تم استثمار هذا الفائض في أكثر أمانات الأمان في العالم: سندات الدين الصادرة عن الولايات المتحدة. صرح الرئيس المحافظ رونالد ريغان صراحة في النقاش الرئاسي لعام 1984 ، "دعونا نضعه للراحة مرة واحدة وإلى الأبد ... الضمان الاجتماعي لا علاقة له بالعجز. يتم تمويل الضمان الاجتماعي بالكامل من خلال ضريبة الرواتب المفروضة على صاحب العمل والموظف. "

2. الضمان الاجتماعي هو الإفلاس

صرح نائب مرشح الرئاسة بول ريان أن "الرعاية الصحية والضمان الاجتماعي سيفلسان" في مناظرة نائب الرئيس لعام 2012. ومع ذلك ، فإن بيانه (وتعليقات مماثلة من قبل السياسيين المحافظين) غير صحيح ، لأنه يتجاهل الإيرادات السنوية للبرنامج. إذا طبقنا نفس المنطق على أكبر الشركات في أمريكا ، فلن يدوم أي منها سنة.

على سبيل المثال ، كان لدى شركة Apple حوالي 57 مليار دولار نقدًا واستثمارات قصيرة الأجل في نهاية سبتمبر 2012. وتبلغ المصروفات السنوية ، باستثناء الإيرادات ، حوالي 87.4 مليار دولار. يشير منطق عضو الكونغرس ريان إلى أن أبل ستفلس في غضون ثمانية أشهر ، ومن الواضح أن هذا غير منطقي. تلقى الضمان الاجتماعي أكثر من 725 مليار دولار من الضرائب في عام 2012 ، وهو رقم من المرجح أن يزداد مع عودة المزيد من الأشخاص إلى العمل وارتفاع مستويات الدخل.

يشبه برنامج الضمان الاجتماعي بحيرة كبيرة توفر المياه للمجتمع. يتم إنشاء البحيرة عندما يتم جمع الأمطار الزائدة ، ومستوى الماء يتحرك لأعلى أو لأسفل مع سقوط الأمطار أو سحب المياه من الناس. إذا تم تصريف البحيرة بالكامل (يتم استخدام جميع فائض المياه من السنوات السابقة) ، فسوف يقتصر استخدام المياه في المجتمع على هطول الأمطار في تلك السنة بالذات. في الحياة الواقعية ، تفرض الجفاف قيودًا على استخدام المياه ؛ في نظام الضمان الاجتماعي ، تتطلب العجوزات المستمرة بين إيرادات ضريبة الرواتب (المطر) ومدفوعات المستفيدين (استخدام المياه) مدفوعات أقل للمستفيدين إلى المستوى الذي يكون فيه مجموع المدفوعات مساوياً لمجموع ضرائب الرواتب الإجمالية المحصلة.

في عام 2010 ، تجاوزت مدفوعات المستفيدين من الضمان الاجتماعي الإيصالات من ضرائب الرواتب للمرة الأولى ، مما يتطلب استخدام فائض الأموال للحفاظ على مستوى المنافع الموعودة. إذا لم يتم إجراء أي تغييرات ، فسيتم القضاء على الفائض بحلول عام 2033. وفي ذلك الوقت ، إذا لم تزداد ضرائب الرواتب ، فسيتم تخفيض المزايا لتتناسب مع الإيرادات ؛ التقدير اليوم هو أن الفوائد ستتطلب تخفيضًا بنسبة 25٪ عن المعدلات الحالية. ومع ذلك ، كما كتب بول كروغمان الخبير الاقتصادي الحائز على جائزة نوبل في عام 2004 ، "ليس من الصعب على الإطلاق وضع حزم مالية من شأنها تأمين برنامج التقاعد ، دون أي تغييرات كبيرة ، للأجيال القادمة."

يوافق موتلي كذبة. ومن شأن الجمع بين زيادة الضرائب على الرواتب عن طريق تخفيض الحد الأقصى للدخل المكتسب ، ورفع سن التقاعد قليلاً لبدء المدفوعات ، وخفض تكلفة المعيشة (COLA) إصلاح الصندوق لمدة 75 سنة القادمة. سيكون التأثير الكلي معادلاً لرفع إجمالي ضريبة الرواتب بنسبة 1.6٪ - معدل ضريبة الرواتب في 2013 سيكون 12.4٪ مقسومًا بالتساوي بين أرباب العمل والموظفين - أو حول تكلفة التأمين ضد البطالة السنوي ، التخفيضات الضريبية المتميزة لبوش ، أو خمس ميزانية الدفاع.

أصدر مكتب ميزانية الكونجرس في يوليو 2010 دراسة شاملة تحلل 30 خيارًا مختلفًا متاحًا للمحافظة على مستوى المنافع الحالية وضمان حصول الأجيال المقبلة على مزايا مماثلة للأجيال السابقة ، لكن الكونغرس لم يتخذ قرارًا بعد بشأن أي من توصياته.

3. سرقة صناديق الضمان الاجتماعي من قبل الحكومة

أكد السياسيون المحافظون لسنوات أن أموال الفائض التي تم جمعها في السنوات السابقة قد سرقت من قبل المسؤولين الحكوميين واستخدمت لتمويل البرامج الفيدرالية الأخرى دون علم أو موافقة دافعي الضرائب. في أفضل الأحوال ، تمثل هذه البيانات سوء فهم للاستثمارات في الأوراق المالية ، حيث تم استثمار الفائض في سندات الخزانة ذات الإصدار الخاص المدعومة بالإيمان والائتمان الكاملين لحكومة الولايات المتحدة.

تختلف سندات الخزينة هذه عن سندات الولايات المتحدة الأخرى كما يلي:

- المبلغ الرئيسي لا يتقلب ويمكن دائما تعويضه على قدم المساواة. سندات الشركات والسندات الحكومية الأخرى لها معدل فائدة ثابت واستحقاق. إذا تم بيع الورقة المالية أو استردادها قبل استحقاقها ، فقد تكون قيمتها السوقية أكثر أو أقل من المبلغ الرئيسي اعتمادًا على حركة أسعار الفائدة. على سبيل المثال ، إذا ارتفعت أسعار الفائدة منذ إصدار السند ، فإن المبلغ المستلم عند الاسترداد المبكر سيكون أقل من قيمته الاسمية - السند الذي تبلغ قيمته الاسمية 1000 دولار مع عامل فائدة 2.5٪ سيوفر لحامله فائدة بقيمة 25 دولارًا كل سنة. إذا ارتفعت أسعار الفائدة إلى 5 ٪ ، فإن القيمة السوقية للسند ستنخفض إلى 500 دولار - خسارة 50 ٪ - حيث يمكن للمستثمر شراء سند جديد وكسب 5 ٪. الضمان الاجتماعي سندات الخزانة قابلة للاسترداد في القيمة الاسمية حتى لو تم استردادها في وقت مبكر.

- جميع سندات الخزانة المشتراة كسب ربح بنفس معدل سندات الخزينة متوسطة الأجل. هذا صحيح على الرغم من أن الأوراق المالية التي تحتفظ بها الصناديق الاستئمانية OASDI قد تكون فقط لمدة سنة أو سنتين. على مدار الأعوام الثلاثة الماضية ، كسبت الصناديق الاستئمانية أكثر من 4٪ كل عام ، وهي نسبة أعلى بكثير من الرقم القياسي المسجل منذ ثلاث سنوات لأفضل 100 صندوق مشترك يتم تصنيفها حسب أخبار الولايات المتحدة. في عام 2011 ، نما متوسط صندوق المعاشات التقاعدية في الولايات المتحدة بنسبة 1.4 ٪ ، في حين نما صندوق الضمان الاجتماعي بنسبة 4.4 ٪ في نفس العام. على الرغم من تخفيض تصنيفات الاستثمار في بلدنا ، فإن سندات الخزانة الأمريكية ، وفقًا لـ "المعاشات والاستثمارات" ، تظل "استثمارات مفضلة للغاية" و "وسيلة لتحصين المخاطر" في سوق الأسهم شديد التقلب.

غالبًا ما يقارن النقاد الدخل الشهري المضمون للضمان الاجتماعي مع الفوائد المتوقعة لخطط الاستحقاقات أو المعاشات الخاصة المحددة. وفقًا لـ Mercer ، وهي شركة عالمية متخصصة في الموارد البشرية والاستشارات الاكتوارية ، فإن خطط معاشات الشركات تعاني من نقص في التمويل بأكثر من 689 مليار دولار. ونتيجة لذلك ، تتجاهل الشركات خطط المزايا المحددة في أسرع وقت ممكن من خطط تقدر بنحو 112000 في عام 1985 ، إلى أقل من 26000 خطة في عام 2011. وقد أدى فشل الشركات في الوفاء بالتزاماتها التقاعدية إلى قيام الكونغرس بتأسيس مؤسسة ضمان معاشات التقاعد لحماية المشاركون خطة الشركة.

خطط الحكومة والحكومات المحلية في وضع أسوأ (عجز قدره 1.4 تريليون دولار). سيؤدي هذا بلا شك إلى ارتفاع الضرائب ، وتخفيضات الخدمات ، وإفلاس البلديات.

4. فوائد الضمان الاجتماعي هي أدنى من بدائل التقاعد من القطاع الخاص

النقاد مخطئون للأسباب التالية:

- الضمان الاجتماعي لديه ميزات غير متوفرة في الخطط الخاصة. هناك عدد من هذه الميزات. بادئ ذي بدء ، يحصل الزوجان على مزايا حتى لو لم يحصلن على أجر. سيستمر معظم الأزواج الذين لديهم دخل واحد فقط في الحصول على مزايا أكثر مما دفعوا في الضرائب. ثانياً ، يحصل الأطفال على المزايا إذا كان لديهم والد عامل يموت. وثالثا ، يمكن للأشخاص الذين يعانون من إعاقات كبيرة في العمل الحصول على فوائد مدى الحياة.

- توقعات المستثمرين حول عوائد الاستثمار في الخطط الخاصة متفائلة للغاية. تتضمن كل مناقشة لنتائج الاستثمار السابقة تقريبًا لغة تحذيرية مفادها أن "نتائج الاستثمار افتراضية بطبيعتها ، ولا تعكس نتائج الاستثمار الفعلية ، وليست ضمانات للنتائج المستقبلية". يعكس هذا البيان التباين الهائل في عوائد الاستثمار - أي الاستثمارات التي يتم إجراؤها ، عند شرائها ، وطول مدة الاحتفاظ بها ، وعندما يتم بيعها - بحيث من غير المرجح أن تتحقق التوقعات المستقبلية. تشير دراسة استقصائية أجراها مركز أبحاث المسوحات بجامعة ميشيغان إلى أن المستثمر الفردي العادي يتوقع أن يعود سوق الأسهم بنحو 10٪ سنويًا على مدار الأعوام العشرة إلى العشرين القادمة ، لكن النتائج الفعلية تظهر أن هذه العائدات المرتفعة نادرة. أشار ديفيد سيرتنر ، مدير السياسة التشريعية في الرابطة الأمريكية للمتقاعدين (AARP) مؤخرًا إلى أن المعاشات التقاعدية الخاصة ومدخرات التقاعد وقيم المنازل قد حققت ضربة كبيرة عندما انهار الاقتصاد ، مما أدى إلى تراجع كبير في خطط التقاعد للعديد من الأميركيين. ومع ذلك ، لم تتأثر مزايا الضمان الاجتماعي.

- أقل من نصف الأميركيين لديهم إمكانية الوصول إلى خطط التقاعد التي ترعاها الشركة. عند تقديم الخطط ، يشارك 54٪ فقط من الموظفين المؤهلين. العمال الأصغر سناً الذين من المحتمل أن يكتسبوا التأثير الأكبر المضاعف على القيم في الخطة هم أقل عرضة للمشاركة (31٪). أمثلة على الأفراد الذين لديهم قيم تقاعد كبيرة غير نمطية ولا تشير إلى العامل المتوسط. لهذا السبب ، سيظل الضمان الاجتماعي أساس تخطيط التقاعد لمعظم الناس.

- مساهمات صاحب العمل ملزمة في برنامج الضمان الاجتماعي. يجب على أرباب العمل مطابقة مساهمات الموظف التي تبلغ 6.2٪ من الأجور بحد أقصى للدخل يبلغ 113،700 دولار في عام 2013 ، مما يضاعف فعليًا استثمار الموظف في استحقاقات الضمان الاجتماعي. ومع ذلك ، فإن مساهمات صاحب العمل طوعية في حسابات التقاعد أو الادخار الخاصة. يتم دعم الخطط الخاصة دون مشاركة صاحب العمل فقط من خلال مساهمات الموظف.

5. الضمان الاجتماعي هو مجرد برنامج التقاعد

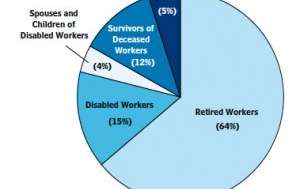

المستفيدون من الضمان الاجتماعي 2012

المستفيدون من الضمان الاجتماعي 2012

إدارة الضمان الاجتماعي

وفقًا لروبرت م. بول ، مفوض سابق للضمان الاجتماعي ، فإن برنامج الضمان الاجتماعي هو "تأمين اجتماعي" مصمم لمساعدة الناس "عندما تتوقف الأرباح لأن أحدهم أكبر من أن يعمل أو أنه معوق جدًا عن العمل ، أو لأن صاحب الأجر في وفاة الأسرة ، أو بسبب عدم وجود وظيفة ، أو عندما تكون هناك نفقات غير عادية مرتبطة بالمرض ". يردد Motley Fool هذا الشعور ، قائلاً إن الضمان الاجتماعي ليس خطة تقاعد ، بل هو برنامج تأمين عالمي يحمي العمال والمتقاعدين وعائلاتهم من مجهولة الحياة.

في حين يتم توفير معظم الفوائد للمتقاعدين ، فإن الأشخاص التاليين مؤهلون أيضًا:

- أولئك الذين يتم تقييدهم مؤقتًا أو دائمًا على العمل مع إعاقة جسدية أو عقلية. يمكن لمثل هؤلاء الأشخاص الحصول على مزايا شهرية من خلال التأمين ضد العجز في الضمان الاجتماعي.

- أولئك الذين هم عاطلون عن العمل. يمكن أن يحصل هؤلاء الأشخاص على بديل جزئي للدخل لمدة تصل إلى 39 أسبوعًا إذا كان لديهم مبلغ محدد من العمالة والأرباح خلال فترة الأساس المحددة. تدار استحقاقات البطالة من قبل الولايات ، ولكن يتم دفعها من صندوق عام تديره الضمان الاجتماعي.

- المعالين من العمال المؤمن عليهم بالكامل. يوفر الضمان الاجتماعي استحقاقًا صغيرًا للوفاة ، بالإضافة إلى المزايا المستمرة للأطفال والآباء المعالين وأزواج العمال المتوفين..

كلمة أخيرة

هل نظام الضمان الاجتماعي لدينا مثالي؟ لا ، لكن قادتنا يتفقون على أن برنامج الضمان الاجتماعي ، على حد تعبير دوايت آيزنهاور ، "أمر حيوي للأمن الاقتصادي للشعب الأمريكي". صرح هاري س. ترومان ذات مرة أنه "ليس أداة ولا وسيلة لإعطاء الناس شيئًا مقابل لا شيء ، بل حصل عليه ويكفله قانون الأرض." قال الرئيس جون إف كينيدي في 30 يونيو 1961 ، "يلعب برنامج الضمان الاجتماعي دورًا مهمًا في توفير الأسر والأطفال وكبار السن في أوقات التوتر. ولكن لا يمكن أن تظل ثابتة. التغييرات في سكاننا ، وفي عادات العمل لدينا ، وفي مستوى معيشتنا تتطلب مراجعة مستمرة. "

التغييرات في البرنامج ضرورية ومعترف بها من قبل كلا الحزبين السياسيين ، على الرغم من اختلاف آراء الجمهوريين والديمقراطيين حول التعديلات المناسبة والضرورية.

ما رأيك - هل الضمان الاجتماعي يستحق الادخار؟ ما التعديلات التي تفضلها؟?