يعيش الائتمان الذكية - تقرير اتجاهات الائتمان الأجيال من اكسبرين

أخذوا عينة من VantageScores وأصدروا تقريرًا بعنوان "الائتمان الحي الذكي - من جيل إلى جيل" يشير إلى الأجيال التي لديها أفضل وأسوأ ائتمان. نتائجها مثيرة للاهتمام.

التعلم من التجربة

عندما حصلت على رخصة قيادتي ، استاءت من حقيقة أن المراهقين كان عليهم أن يدفعوا أكثر مقابل التأمين على السيارات مقارنة بالسائقين الأكبر سناً. الآن بعد أن بلغت من العمر قليلاً ، أصبحت أدرك فائدة التجربة. يبدو أن تأثيرات مماثلة للعمر والتجربة موجودة أيضًا عندما يتعلق الأمر بنتائج ائتمان الأشخاص.

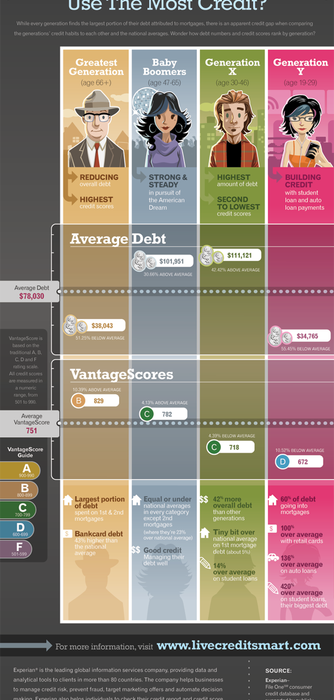

وفقا لدراسة اكسبريان ، فإن متوسط درجة الائتمان الأمريكية يرتفع باطراد مع تقدم العمر. متوسط VantageScore لجميع الأجيال هو 751 ، ولكن الأميركيين في الجيل Y (الذين تتراوح أعمارهم بين 19-29) لديهم أدنى متوسط درجة من 672. يرتفع المتوسط إلى 718 في الجيل X (تتراوح أعمارهم بين 30-46) ، و 782 بين مواليد الأطفال ( تتراوح أعمارهم بين 47 و 65 عامًا قبل احتلالهم المرتبة 829 بين الجيل الأكبر (من عمر 66 عامًا وما فوق).

على الرغم من أنه من المستحيل بالنسبة لأصغر البالغين الحصول على تاريخ ائتماني طالما كان كبار السن من الأميركيين ، إلا أن بعض الارتفاع في درجات الائتمان عبر الأجيال يمكن أن يعزى إلى طول تاريخ الائتمان. في الواقع ، فإن التفسير الوحيد لهذه النتائج هو أن الأميركيين يواجهون المزيد من المتاعب في ائتمانهم في الأعمار الأصغر سنا ، ويبدو أن الأمر يحتاج إلى العمر للحصول على مواردهم المالية.

مستويات متفاوتة من الديون

تُظهر الدراسة أن العمر يرتبط ارتباطًا وثيقًا بدرجة الائتمان الخاصة به ، لكن الأمر نفسه ليس صحيحًا عندما يتعلق الأمر بمستويات الدين. في حين أن متوسط مبلغ الديون لجميع الفئات العمرية هو 7830 دولارًا ، فإن أعضاء الجيل Y لديهم بالفعل أدنى مستويات متوسط يبلغ حوالي 34000 دولار. من المفهوم ، أن ديونها في الغالب في مجال القروض الطلابية ، مع قروض السيارات تأتي في المرتبة الثانية.

يتصدر الجيل العاشر الحزمة بأكثر من 111000 دولار من الديون ، أي بنسبة 42 ٪ أعلى من المتوسط الأمريكي. هؤلاء هم الأشخاص الذين يشترون المنازل ويبدأون في تكوين عائلات دون أن يتسببوا بالضرورة في القروض الطلابية الحالية أو غيرها من الديون. ومن المحبط أن متوسط عدد مواليد الرضيع يصل إلى ما يقرب من ديون Gen X'ers ، ما يقرب من 102000 دولار. لسوء الحظ ، لا يبدو أن معظم الناس قادرون على التأثير الجاد في مستويات ديونهم حتى بلوغهم سن التقاعد. لحسن الحظ ، ينخفض متوسط مستوى الدين إلى ما يزيد قليلاً عن 38000 دولار بعد سن 66. ومع ذلك ، فإن هؤلاء كبار السن يسوءون فعليًا بنسبة 43 ٪ عن المتوسط عندما يتعلق الأمر بتكبد ديون البطاقات المصرفية.

ماذا يعني هذا بالنسبة لك

أنت تعرف بالفعل مدى أهمية الحفاظ على ائتمان جيد. ويبدو أن هذا التقرير يعزز حالة الحصول على أموالك في أقرب وقت ممكن. في حين أنه من المشجع أن كل جيل يحرز تقدماً على مدى الأجيال الأخيرة ، إلا أنها حقيقة مروعة وهي أن الأمر يحتاج إلى مدى الحياة قبل أن يحصل الأمريكيون في المتوسط على درجة ائتمانية جيدة. أولئك الذين يستطيعون التغلب على الصعاب وإقامة سجل ائتماني قوي في سن مبكرة سوف يرون ثمار جهودهم على مدى حياتهم. والسبب هو أن أولئك الذين لديهم أفضل الدرجات الائتمانية مؤهلون باستمرار لأدنى أسعار الفائدة وأفضل الشروط. وليس هناك وقت أكثر أهمية للتأهل للحصول على أفضل الأسعار من السنوات الوسطى من حياتك عندما من المحتمل أن تصل الديون إلى الذروة.

الاتجاه واضح أن المتقاعدين والخريجين الجدد لديهم أقل ديون ، في حين أن الأشخاص في الثلاثينات والأربعينات والخمسينات هم من يجدون أنفسهم مستعدين إلى أقصى حد ، وليس بالضرورة أن هناك أي خطأ في ذلك. تشمل هذه الأرقام ديونًا مثل الرهون العقارية - ويُنظر إلى شراء المنزل عمومًا على أنه استثمار ذكي للشباب والعائلات. المفتاح هو أن تكون في وضع يمكنها من توفير المال على الرهن العقاري الخاص بك عن طريق التأهل للحصول على أفضل الأسعار. هذه الحقيقة تأتي في التركيز في مثل هذه الأوقات عندما تكون معدلات الرهن العقاري منخفضة للغاية. ومع ذلك ، فإن أولئك الذين هم في أمس الحاجة إلى إعادة تمويل قروض الرهن العقاري يجدون صعوبة أكبر في القيام بذلك.

كلمة أخيرة

في حين أن الأميركيين الأكبر سنا لديهم ، في المتوسط ، درجات ائتمان أفضل من الأجيال الشابة, أنت لا يجب أن تعيش حياتك باتباع الحشد. من خلال التعرف على التحديات التي يواجهها جيلك ، يمكنك أن تتفوق على نظرائك وتأمين مستقبلك من خلال اتخاذ خطوات لإدارة أموالك بشكل أفضل.

كيف رتبة درجة الائتمان الخاصة بك في غضون جيل الخاص بك؟ لماذا تعتقد أن كل مجموعة عمرية مكدسة بالطريقة التي فعلت بها?